사회 초년생들은 기존 세대들 대비 퇴직에 대한 고민이 덜하기 때문에, 퇴직과 관련된 연금제도에 대해서 생소할 수 있다. 특히나 IRP와 같은 제도는 특히나 더 그럴 수 있다.

나에게 맞는 상품을 고르기 전에, 먼저 IRP에 대해서 간략히 알아보자.

IRP (Individual Retirement Pension)

기존의 퇴직연금제도

- DB (Defined Benefit) 형 : 퇴직 때 지급받는 급여수준이 정해진 확정급여형

- DC (Defined Contribution)형 : 운영 결과에 따른 수익금을 지급받는 확정기여형

- IRA : 개인이 자유롭게 운용할 수 있는 개인퇴직계좌

IRP는 기존의 개인 퇴직계좌(IRA)를 대체하는 퇴직연금제도로 IRA의 단점을 보완해 퇴직하지 않아도 누구나 개설할 수 있도록 변경했다. 연간 1200만 원까지 추가 납입 가능하며, DB(확정급여형) DC(확정기여형) 등의 퇴직연금제도 가입자들도 추가 가입이 가능하다. 단 IRP는 예금, 펀드, 채권 주가연계 증권(ELS) 등 다양한 상품에 투자할 수 있지만, 주식 투자는 투자금의 40%까지로 제한된다.

IRP와 연금저축 차이점 4가지

기본적으로 두 제품 모두 노후 준비를 위해 만들어진 상품으로, 비슷한 상품으로 보면 되지만

가장 큰 차이를 보이는 몇 가지에 대해서 알아보자

1. 가입 대상이 다르다.

가입조건

- IRP : 근로소득자, 자영업자와 같이 소득이 있는 사람만 가입

- 연금저축 : 대한민국 국민이면 누구나 가입

(증여목적 펀드 투자를 원한다면 자녀 이름으로 연금저축 개설 활용 가능)

2. 세액공제 한도가 다르다.

※ 연금계좌 : 연금저축 + IRP

따라서, 연간 700만 원의 세액 공제를 받고 싶다면

연금저축에는 400만 원(고소득자는 300만 원)만 저축하고 나머지는 IRP에 저축하면 된다.

만약, 연금저축만 가입했다고 가정하고 50세 이상인 사람이 900만 원을 저축했다면,

(50세 이상 한시적 추가 절세 혜택 적용 시, 공제한도 400만 원 -> 600만 원 인상)

위와 같은 환급금을 받게 된다.

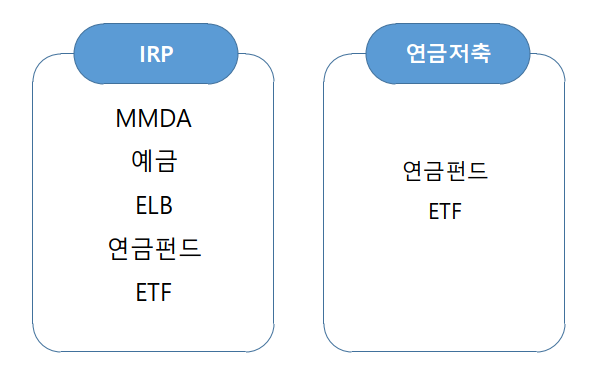

3. 운영자산과 주식형 자산 투자 비중이 다르다.

'연금저축'은 가입한 금융사에서 취급하는 보험, 펀드에 투자할 수 있으며, 저축펀드를 선택하면 계좌 내에서 여러 개의 펀드를 포트폴리오 구성이 가능하다. 채권형부터 주식형까지 펀드뿐만 아니라 ETF에도 투자 가능하다.

(단, 레버리지 ETF, 인버스 ETF는 투자 불가)

그에 반해,

'IRP' 계좌는 말 그대로 '계좌'이기 때문에 원금이 보장되는 다른 금융 기관들의 예금, 증권사의 ELB 뿐만 아니라 연금펀드, ETF 등 투자 상품 모두 매수 가능하다.

4. 수수료가 다르다

IRP는 계좌 관리 수수료가 별도 부과(0.2%~0.5%)

연금저축에는 수수료가 없음

KEY POINT!!

IRP보다 연금저축이 수수료 비용이 적게 들고,

연금저축보다 IRP가 세액 공제 한도는 크다

IRP와 연금저축 나에게 맞는 상품은?

이런 분 IRP 가입 추천

- 다양한 상품에 투자하고 싶은 분

- 원금보장형 상품 비중을 높여 안정적 투자를 원하는 분

- 세제 혜택을 최대로 받고 연 700만 원까지 IRP로 한 번에 관리하고 싶은 분

이런 분 연금저축 추천

- 별도의 수수료를 내고 싶지 않은 분

- 주식 투자 비중을 높여 최대한 공격적으로 투자하고 싶은 분

- 연말정산 세제 혜택 연 400만 원으로 충분한 분

'ISSUE' 카테고리의 다른 글

| 100% 정품 보증 무신사(MUSINSA) 스토어 신규가입 회원 할인 혜택 정리 (0) | 2020.11.01 |

|---|---|

| 습윤드레싱이란? 습윤밴드 듀오덤 교체시기 (0) | 2020.10.04 |

| 어몽어스(Among us) 입문자 가이드_2 (게임설정부터 공략까지) (0) | 2020.10.03 |

| 어몽어스(Among us) 입문자 가이드_1 (게임설정부터 공략까지) (0) | 2020.10.01 |

| 드디어 출시! 롯데리아 밀리터리버거 출시 광고 모델 이근 대위 (0) | 2020.10.01 |

댓글